なぜ「騙された」と感じたのか?はじまりは期待から

キャッシュリッチ節税に関心を持った人の多くが最初に抱えるのが、「怪しくないの?」「本当に大丈夫?」という不安と、「もし本当なら知りたい」という期待ではないでしょうか?

ここでは、実際に私がどんな気持ちでこの仕組みに出会い、どう向き合ってきたかを、リアルな体験としてご紹介します。

税金って…なんでこんなに高いの?

サロンの売上は少しずつ伸びているけれど、なぜか毎年のようにお金が残らない。確定申告のたびに、思っていたよりもずっと高い税金がのしかかってきました。

「頑張って働いているのに、なんでこんなに持っていかれるの…?」

そんな不満や不安を感じていたときに出会ったのが、「節税の仕組みで、合法的にお金を守る方法」という情報でした。

正直、はじめは「怪しいかも…」と思った

節税とか資産形成って聞くと、どうしても…

- 難しそう

- お金持ちの話っぽい

- 私には関係ないかも?

そんな印象があったんです。

でも、説明を聞いてみると、私のような小さなサロンでもできる仕組みであることがわかりました。

期待と不安が入り混じる気持ち

当時の私の心境を、正直に言うとこんな感じでした。

- 「本当にそんなにお金が残るの?」

- 「でも、後から“やばい話だった”ってならない?」

- 「誰か、実際にやった人の話を聞いてみたい…」

つまり、「信じたいけど、まだ怖い」状態だったんです。

実際に行動したこと(私のチェックリスト)

そんな中で、私は以下のことを自分で確認しました。

【不安を減らすためにやったこと】

- 無料相談に申し込んだ

→ 不明点をすべて質問。売上や経費に当てはめて丁寧に説明してくれた。 - シミュレーションを受けた

→ 実際に“自分の場合”の数字でどうなるのかを確認できた。 - ネットで口コミや体験談を調べた

→ 他のサロンオーナーや個人事業主の事例をチェック。 - 税理士の資格や会社の実在性を確認した

→ きちんとした会社であるか、登記・事業者情報を調査。

それでも「騙された」と感じる人がいるのはなぜ?

検索していると、やっぱり気になる言葉が目に入ってきます。

たとえば、「キャッシュリッチ節税 詐欺」「節税コンサル 怪しい」といったもの。さらに、「法人化 節税 失敗」「税理士こう 危ない」といった不安をあおるようなキーワードも見かけます。

では、なぜこういった声が出てしまうのでしょうか?私はこう考えています。

【騙されたと感じる原因ベスト3】

- 期待が大きすぎた

→「やればすぐにお金が増える」と思い込んでしまった - 仕組みをちゃんと理解していなかった

→説明を聞いたつもりでも、目的や仕組みを自分に当てはめていなかった - 自分に合っていないのに、周りの真似で導入した

→経営フェーズや業種によっては、効果が感じづらいこともある

実は…制度よりも「理解」の方が大事でした

この仕組みは、魔法ではありません。でも、正しく理解して、自分に合った方法で使えば、確実にお金を守る力になります。

私は、

「節税=難しい」

「資産形成=一部の人だけの話」

だと思っていました。

でも今は、「知ってるかどうかだけの差」だと断言できます。

「騙された」と思っていたことも、実は「知らなかっただけだった」。そう思えるようになりました。

だからこそ、もしあなたが今、不安だったり疑っていたりするなら、まずは正しい情報を知ることから始めてほしいです。

自分で確かめて、自分で選ぶ

そのための第一歩として、こんな方法があります。

- 無料で情報が受け取れるLINEに登録する

- 初心者向けの動画講座で基本から知る

- 経営に合う節税プランをシミュレーションしてもらう

「知らなかった」から「知って選ぶ」へ。あなたの行動が、未来のお金の安心につながります。

キャッシュリッチ節税とは?噂の正体と実際の仕組み

「節税って、本当に合法なの?」「名前だけで怪しそう…」

そんなふうに感じたこと、ありませんか?

特にキャッシュリッチ節税なんて聞くと、「仕組みがよくわからない」「お金持ち専用の話では?」と身構えてしまう人も多いと思います。

でも実は、その“モヤモヤ”の正体こそが、この制度を正しく使えるかどうかの分かれ道なんです。

ここでは、よくある誤解をほどきながら、キャッシュリッチ節税の本当の姿をわかりやすく見ていきましょう。

キャッシュリッチ節税ってどういう意味?

まず、「キャッシュリッチ」という言葉。これは直訳すると「お金が豊富にある状態」という意味です。

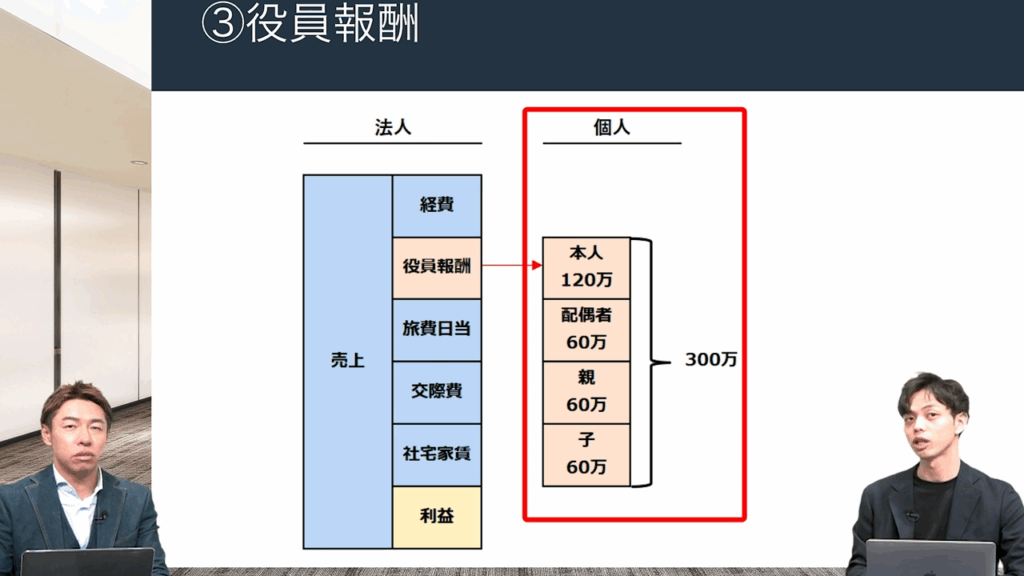

でも、ここでいう「キャッシュリッチ節税」とは、今すぐ必要じゃないお金を、将来のために一度よけておくことで、税金を減らす仕組みのことなんです。

もっと簡単に言うと…

こんなふうにイメージしてください。

【今までの流れ】

- 売上が出る

- 使わなかったお金が利益になる

- 利益が多いほど、税金がたくさんかかる

- 年末に「税金払うお金がない…」となりがち

【キャッシュリッチ節税の流れ】

- 売上が出る

- 今すぐ使わないお金を、“保険”などを使って一度よけておく

- 利益が減るので、税金も少なくなる

- 数年後、お金が返ってくる(使える)

つまり、「お金を上手に移動させて、合法的に税金を少なくする仕組み」というわけです。

どうして“怪しい”って言われるの?

「キャッシュリッチ節税」と検索すると、「怪しい」「詐欺?」という言葉が出てくることもあります。でも、実はこの仕組み自体は、きちんとした法律に基づいた節税の方法です。

じゃあ、なぜ疑われるのか?その理由は、次のような誤解が多いからです。

| 誤解 | 本当はこうです |

| 保険を使うってことは営業でしょ? | 営業ではなく、「設計」が大事。無理に入るものではない |

| お金が返ってこなかったらどうするの? | 商品によっては、返戻率・時期がはっきりしている。事前確認が大切 |

| 税金を減らすのってズルいのでは? | 法律で認められた手段。やらないと損することも |

どんな人が使えるの?

こんな方に特に向いています。

- 毎年の利益が数十万円〜数百万円ある

- でも経費があまりない(節税手段が少ない)

- 数年先に使う予定のないお金が少しある

- 老後や将来への備えも考えたい

つまり、「利益は出てるけど、経費にできるものがあまりない人」にはぴったりなんです。

逆に、こんな人には不向きかも

- 今の収入が不安定で、数年先までお金を寝かせられない

- すぐに現金化したい支出が多い

- 仕組みをまったく理解しないまま「よさそう」で決める人

節税は「誰でもやれば得する」わけではありません。自分の状況と合っているかどうかが、一番大事なポイントです。

制度じゃなく、「人と設計」がカギ

キャッシュリッチ節税は、制度そのものよりも“誰にどう設計してもらうか”が重要です。

- 税金の知識がある人に

- 将来のキャッシュフローも含めて設計してもらい

- 無理のないプランを組む

これが成功のカギです。逆に言えば、そこを間違えると「思ってたのと違う」と感じてしまいます。

これが成功のカギです。逆に言えば、そこを間違えると「思ってたのと違う」と感じてしまいます。

キャッシュリッチ節税は、「裏技」や「グレーな手法」ではありません。ちゃんと理解すれば、将来の安心にもつながる正攻法の節税術です。

もしあなたが今、少しでも「税金が多いな」「お金が残らないな」と感じているなら、まずは自分にとって使える制度かどうか、無料で相談してみてはいかがでしょうか。

「騙された」と感じる人の共通点とは?

キャッシュリッチ節税は、うまく活用すればとても効果的な仕組みですが、なかには「やって失敗した」「思っていたのと違った」と感じる人もいます。

では、そう感じた人にはどんな共通点があるのでしょうか?

ここでは、よくある失敗パターンを整理しながら、あなた自身が当てはまらないかを一緒に確認していきましょう。

よくある「不満」や「後悔」の声

まず、ネット上で見かけるマイナスな口コミには、こんな内容が多くあります。

- 思っていたより効果がなかった

- お金がすぐに使えなくなって困った

- よく理解せずに契約してしまった

- まわりに「それ怪しいよ」と言われて不安になった

実際にこういった声が出てしまう理由には、いくつか共通点があります。

1. 【期待がふくらみすぎた】

「節税できる=すぐお金が増える」と思ってしまったケースです。

✅ 節税=支出を抑える方法であって、“収入が増える魔法”ではありません。

期待が大きすぎると、「思ったより地味だな」と感じてしまいがちです。節税はあくまで守りの仕組み。コツコツ効くものなんです。

2. 【仕組みをちゃんと理解していなかった】

「なんとなく良さそう」「みんなやってるから」…で始めた人が、後悔するケースです。

✅ 重要なのは“自分のお金の流れ”と照らし合わせて考えること。

仕組みの一部だけ見て決めてしまうと、あとで「こんなはずじゃなかった」と感じやすくなります。

3. 【自分に合っていなかった】

どんなに良い仕組みでも、“タイミング”や“お金の状況”によっては合わないこともあります。

✅ 節税にも「向き・不向き」があります。

たとえば…

- 売上がまだ少ない

- これから経費が増える予定がある

- 数年先までお金を動かせない状況では困る

こんな場合は、ほかの方法を優先した方がいいこともあるのです。

“騙された”の正体は、すれ違いだった

「詐欺だった」「失敗した」と感じるとき、よくよく話を聞くと、

- 相手の説明が足りなかった

- 自分が納得しきれないまま進めた

- 確認や相談をせず、勢いで契約した

こんなちょっとしたズレが原因になっていることが多いのです。では、こうならないためにはどうすればいいのでしょうか?とてもシンプルです。

✅ 失敗しないための3つの行動

- 仕組みをしっかり理解するまで質問する

→ わからないまま進めない。理解できるまで何度でも相談を。 - 「何年後にいくら戻るか」を確認する

→ 返戻率や時期の見通しは、安心感につながります。 - 自分に合っているかをプロと一緒にチェックする

→ 売上・経費・将来の計画をふまえて、オーダーメイド設計を。

自分も当てはまるか、振り返ってみよう

以下のような人は、今はまだ「やらない方がいい」タイミングかもしれません。

- 安定した売上がまだない

- 1年以内に資金をすぐ使う予定がある

- 節税の仕組みにまったく興味が持てない

逆に、 「お金を残したい」「節税ってどういう仕組みなんだろう?」と思っている方は、正しく知ることから始めれば、失敗のリスクはグッと下がります。

「合うかどうか」を確かめるのが一番の防御策

「騙された」「後悔した」そんな声の多くは、仕組みそのものではなく、“ミスマッチ”から起きていることが多いです。

だからこそ、あなたの状況に合っているかを、無料で相談して確認することが、いちばん安心なスタートになります。

「知らなかった」じゃなく「知って選ぶ」へ。無料相談や動画講座で、正しい判断をする力をつけていきましょう。

節税のはずが逆効果?やってはいけない運用とは

「節税のつもりが、逆に損してしまったらどうしよう…」

そんな不安を感じたこと、ありませんか?

制度そのものは正しくても、使い方を間違えると、「手元にお金が残らない」「資金繰りが悪化した」なんてことにもなりかねません。

だからこそ大事なのは、やってはいけない運用=“落とし穴”を知っておくこと。ここでは、実際に失敗しやすいパターンを紹介しながら、避けるべきポイントをわかりやすく整理していきます。

「節税=安心」ではない?

キャッシュリッチ節税などの仕組みを使えば、確かに税金は減らせるかもしれません。でも、「何も考えずに使う」と、逆にお金に困ってしまうことがあるんです。

特に、知識がないまま人任せにしたり、焦って決めてしまったりすると、思わぬ落とし穴にはまってしまうかもしれません。

こんな運用は要注意!やってはいけない3つのパターン

1. 【返ってくる時期を確認していない】

いつ・いくら戻ってくるのか、ちゃんとわかっていますか?たとえば、保険を使って節税する場合、何年後にどれくらいお金が戻ってくるかが商品によって異なります。

- 5年後?10年後?

- 100%戻る?それとも減る?

これを知らずに契約すると、「今すぐお金が必要なのに使えない…」という状況に。

✅ 対策:契約前に「返戻率」と「満期時期」を必ず確認!

2. 【利益が出ていないのに導入した】

利益がなければ、節税の意味がありません。節税は、「利益がある=税金がかかる」人のための仕組みです。まだ事業が赤字だったり、売上が少なかったりするうちは、無理にやる必要はありません。

✅ 対策:自分の利益状況を見てから判断すること。特に開業1〜2年目の人は、まずは「黒字化」が優先です。

3. 【設計を丸投げしてしまった】

「全部プロにお任せだから大丈夫」と思っていませんか?もちろん、税理士やコンサルに相談するのは大事です。でも、自分の目的や希望を伝えずにお任せだけしてしまうと、ミスマッチが起きます。

たとえば、

- 「老後資金にしたかったのに、15年も使えない商品だった」

- 「キャッシュを残したかったのに、資金繰りがきつくなった」

という失敗につながることも。

✅ 対策:

・自分のゴール(何のために節税するのか)を明確にする

・相談時に「今後の計画」や「使いたい時期」も伝える

実は、知識ゼロの方が失敗しにくい?

変な話に聞こえるかもしれませんが、「ちょっとかじっただけの人」ほど失敗しやすい傾向があります。

- 「節税って保険使うやつでしょ」

- 「あれって法人にしたらとりあえず使えるやつでしょ」

こんな“なんとなく知ってる”状態で判断すると、落とし穴にはまりやすいのです。

「節税で損する人」の3つの特徴まとめ

| 特徴 | なぜ危険? |

| 返戻率や時期を調べずに契約 | 必要なときにお金が使えなくなる |

| 利益が出ていないのに導入 | 節税にならず、資金だけ拘束される |

| 丸投げで設計を任せた | 自分の状況とズレた内容になりがち |

では、どうすれば“安心な節税”になるの?

「やってはいけない」ことを避けるには、「わからないことを残さない」ことが大切。おすすめのステップは、以下の通りです。

【安心して節税を始めるためのステップ】

- 売上と利益の状況を整理する

- 将来、いつ・どんなお金が必要になるかを書き出す

- 無料相談などで、複数のプランを比較する

- 契約前に「返戻率」「タイミング」を必ず確認

- わからない点を全部クリアにするまで、質問する

節税のはずが「損」になる前に、正しい判断を

節税は、きちんと設計すれば大きな味方になります。でも、やり方を間違えると、逆に資金繰りが悪くなったり、不満が残ったりしてしまいます。

だからこそ、「何を選ぶか」よりも、「どう選ぶか」が大事です。

- わからないまま進めない

→ 疑問や不安は、そのままにしないことが大切です。 - 焦らず比較する

→ 他の選択肢とも見比べて、自分に合った方法を見極めましょう。 - 自分の未来を考えて、選ぶ

→ 「今」だけでなく、数年先を見据えた判断が成功へのカギになります。

この3つを意識しておくだけで、失敗はぐっと減らせます。

まずは、自分にとって“本当に必要な節税”なのか、無料相談などを使って確認してみましょう。不安をなくしてから、動き出せば大丈夫です。

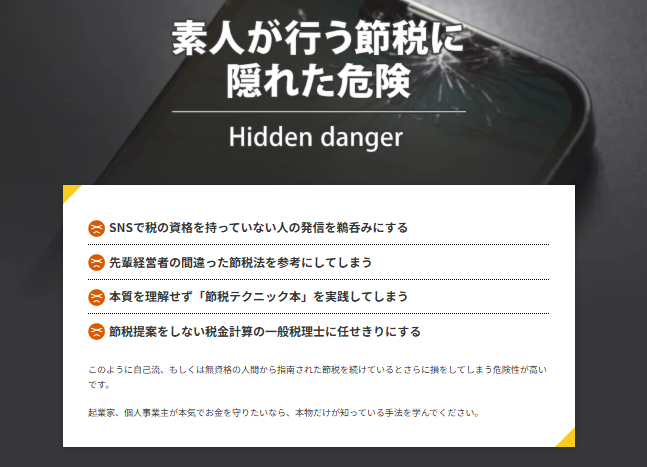

口コミやSNSで囁かれる“詐欺”説の出どころは?

「節税」とか「お金が戻る」と聞くと、どうしても「うさんくさい」「怪しい」と感じてしまう…。

SNSや検索結果に出てくる“詐欺”というワードを見るたびに、「やっぱり危ないのかな」と不安になるのは当然です。

でも、実際にはそのイメージの多くが、誤解や一部の情報だけで判断されていることが少なくありません。

だからこそ、「なぜ怪しいと言われてしまうのか?」を冷静に知ることが、不安を手放す第一歩になります。

なぜ“詐欺っぽい”と思われてしまうのか?

まず、大前提としてお伝えしたいのは、

キャッシュリッチ節税の仕組み自体は「合法」であり、「実在する制度」に基づいているということです。それでも、「詐欺では?」という声が出るのには、いくつかの理由があります。

1. 仕組みが難しくて理解しにくい

「難しそう=あやしい」 という印象につながってしまう

節税や法人化、保険を活用する仕組みは、専門用語が多く、最初は「なんだかよくわからない…」と感じる人も多いです。

その結果、理解できないまま「よくわからない=あやしい」と思い込んでしまうことがあります。

2. 成功例よりも失敗談の方が拡散されやすい

「うまくいった人」は静か、「失敗した人」は声が大きい

SNSや掲示板では、うまくいった人はあまり投稿しません。一方で、「うまく使えなかった」「失敗した」と感じた人は、その不満をシェアしたくなります。

つまり、目につきやすいのは“ネガティブな声”になりがちなんです。

3. あえて不安をあおる情報がある

「節税 詐欺」「税理士こう 危ない」などを狙った記事も存在

最近では、検索結果で目立つために、わざと不安をあおるタイトルの記事もあります。

- 悪意があるわけではなく、アクセス数を増やす目的

- 中には、実際に内容を読めば「詐欺ではなかった」と書いてあるものも

見出しだけで判断せず、中身までちゃんと読んで判断することが大切です。

「誤解」が「疑い」に変わる前に知っておきたいこと

よくある誤解パターン

| 誤解 | 実際は… |

| 保険を使う=グレーな節税 | 節税型の保険は国も認めた仕組み |

| 法人化する=税金逃れ? | 法人化は多くの経営者が活用している合法手段 |

| 高額商品=ぼったくり? | 設計内容や返戻率によって価値が決まる。要確認。 |

誰かの「失敗談」が、あなたに当てはまるとは限らない

ネットで見かける失敗例やネガティブな口コミは、その人の状況や使い方に原因があることも多いです。

- 売上が少ないのに節税を始めた

- 説明をよく聞かずに契約してしまった

- 自分に合っていないプランを選んだ

これらは、制度が悪いというより、「使い方のミス」に近いものです。

正しい情報を知ることが、“不安”を消す第一歩

ネット上には、いろんな声があります。でも、その中には、

- 古い情報(制度がすでに変わっている)

- 一部だけ切り取った誤解

- あえて不安をあおる表現

が多く含まれていることも事実です。だからこそ、本当に信頼できる情報源から学ぶことが大切です。

「詐欺」という言葉に流されないために

「キャッシュリッチ節税 詐欺」と検索して、不安になる気持ちはとてもよくわかります。 でも、その情報の中には、勘違いや誤解から生まれたものも多くあります。

- 制度そのものが悪いのではなく、使い方・タイミング・相性の問題がほとんど

→ 自分に合った活用法かどうかを見極めることが重要です。 - 不安があるなら、まずは中立的に話を聞ける場で相談を

→ 無理に決めず、客観的な意見をもらうことが安心につながります。

自分に合った方法かどうかを見極めるには、「誰かの失敗」より「自分の状況」を見ることが大切です。まずは、無料相談や動画講座などを使って、正しい情報に触れてみましょう。

実際に使ってみてわかった“本当の姿”

制度の話を聞くだけでは、正直ピンとこない。

「実際どうだったの?」「うまくいったの?」

そんな“リアルな声”こそが、私たちの背中を押してくれるものです。

ここでは、実際にキャッシュリッチ節税を導入してみたリアルな体験をもとに、導入前後でどんな変化があったのか、わかりやすく紹介していきます。

「不安だったけど、やってみてどうだったのか」あなた自身の判断材料として、ぜひ参考にしてみてください。

きっかけは「このままじゃお金が残らない」という焦り

私は小さなサロンを一人で経営している個人事業主でした。売上は少しずつ伸びてきたけれど、毎年の確定申告で思うのは「税金が高い!」ということ。

働いたぶんだけ、どんどん税金でお金が出ていく…。

そんなとき、ネットで「キャッシュリッチ節税」という言葉を見つけました。

はじめは不安。でも“無料相談”で少しずつ安心に

「なんだか怪しそう」「自分には関係ないかも」と思いながらも、勇気を出して、LINEから無料相談に申し込んでみました。

すると、

- 自分の売上に合わせた節税のシミュレーションをしてくれた

- どのタイミングで、いくら戻るのかを具体的に教えてくれた

- 強引な勧誘はなく、「やらなくてもOKですよ」というスタンスだった

こうした丁寧な説明で、少しずつ不安が減っていきました。

実際にやってみた「導入後の流れ」

キャッシュリッチ節税は、簡単にいうと「今すぐ必要じゃないお金を“一時的に別の場所”にうつして、税金を減らす」という仕組みです。

私の場合、以下のようなステップで進みました。

✅ 導入までの流れ

- 税理士と一緒に、売上・利益の状況を確認

- 節税額と、将来戻ってくる金額のバランスを確認

- 法人設立(必要な場合のみ)と、保険契約などの手続き

- 年に1度の報告・書類提出(専門家がほとんど代行)

「やってよかった」と思った3つの変化

- 安心感が増えた

これまで「全部税金で持っていかれる…」という感覚が、

「ちゃんと手元に残るようになった」に変わりました。 - 事業に集中できるようになった

税金のことが不安で、毎年バタバタしていたのが、

今は「設計済みのプラン」に沿って動けばOKなので、気持ちがラクに。 - 家計にもゆとりができた

節税でお金の“出口”をコントロールできるようになり、

将来に向けた資金計画が立てやすくなりました。

実際に使ってわかった「注意点」

もちろん、なんでもうまくいくわけではありません。いくつか注意しておいてよかったな、と思うポイントもあります。

- 「いつ」「いくら」戻ってくるかを事前にチェックした

- 自分に合った金額・プランを選んだ

- わからないまま契約せず、納得できるまで質問した

この3つは本当に大切だと実感しています。

使ってみたら、「もっと早く知りたかった」と思った

はじめは、「本当に大丈夫かな…」「変な契約だったらどうしよう…」と、とても不安でいっぱいでした。

でも、実際にやってみて、今思うのは、

「もっと早く知っておけばよかった」 「知らなかっただけだったんだ」

ということです。

あなたも今、もし不安に感じているなら、まずは無料で話を聞いてみることから始めてみませんか?「やるかどうか」より、「知った上で判断する」ことが一番大切です。

ひとり社長だからこそ重要な「相性」の見極め方

キャッシュリッチ節税という制度は、たしかに合法で、うまく使えばお金を守るのに役立ちます。

でも、どんな人でも使えば効果が出る!というわけではありません。

とくに、「ひとり社長」や個人事業主の方にとっては、自分の状況との“相性”を見極めることがとても大事です。

その制度、本当に「今のあなた」に合ってる?

たとえば、

- 売上がまだ安定していない

- 事業を始めたばかり

- 今は支出を減らすことを優先したい

こんな状況のときに、キャッシュリッチ節税のような「お金を一時的に動かす」制度を使うと、逆に負担に感じてしまうこともあります。

見極めポイントは「フェーズ」と「余裕」

制度の良し悪しを見るだけでなく、今の自分の立ち位置を確認することが大切です。ここでは、チェックすべき2つの視点をご紹介します。

【1】今の“経営フェーズ”を見直してみよう

あなたの事業は、どの段階にありますか?

| フェーズ | 状況の例 | 制度との相性 |

| 立ち上げ期 | 売上が月10万円前後、リピート客が少ない | × 無理に導入しないほうが安全 |

| 安定成長期 | 毎月売上30〜50万円以上、経費も把握できている | ◎ 効果が実感しやすいタイミング |

| 拡大準備期 | 売上がさらに増え、次の投資を考えている | ○ 資金計画次第で導入もアリ |

【2】「お金の余裕」があるかどうか?

キャッシュリッチ節税は、「あとで戻ってくるけど、今は使えないお金」を一時的に動かす仕組みです。だからこそ、

- すぐ使う予定のあるお金は使わない

→ 近いうちに必要になる資金は、節税に回さず手元に残しておくことが基本です。 - 生活や事業に支障がない範囲で運用する

→ 無理のない範囲で活用することで、資金繰りや日々の安心感を守れます。

「流行ってるから」ではなく「今の自分に必要か?」で考える

- SNSで話題になっているから

→ 流行っている=自分に合っている、とは限りません。 - 知り合いが使っているから

→ 他人にとって良い制度でも、自分にとって最適とは限らないことも。 - 営業マンにすすめられたから

→ 勧められたからといって、そのまま契約するのはリスクにつながる場合があります。

そんな理由で決めてしまうと、あとで「こんなはずじゃなかった」と後悔することもあります。制度自体が悪いのではなく、「選び方」がズレていたというケースがほとんどです。

迷ったら、まずは“相談”して「相性診断」を

もし、「自分に合ってるかどうか、正直よくわからない…」と思ったら、プロに相談してみるのがおすすめです。

- 無料相談で、売上や経費に合わせた診断ができる

- 強引な勧誘ではなく、「今はやめたほうがいい」というアドバイスもある

- 自分で無理に調べなくても、専門家が見てくれるから安心

キャッシュリッチ節税のような制度は、正しく使えば大きな味方になります。でも、それは「今の自分に合っていれば」の話です。

- 売上や利益の状況

→ 収入が安定しているかどうかが、導入判断のカギになります。 - お金の余裕

→ 手元資金にゆとりがあるかどうかで、活用できる制度も変わってきます。 - 将来の計画

→ 何年先まで見据えて事業を続けるかが、制度との相性に影響します。

この3つを踏まえて、「今はどうするのがベストか?」を冷静に判断しましょう。

“みんながやってるから”じゃなく、“自分に合ってるから”という理由で選べるように。

その一歩を踏み出すために、まずはプロに話を聞いてみてください。

税理士こう=危険?信頼していいのか調査してみた

ネットで「怪しい」「危ない」という言葉を目にして、不安になったことはありませんか?

たとえ制度が合法でも、それを提供している人や会社に疑いの目が向くと、どうしても一歩踏み出せなくなりますよね。とくに大切なお金の話だからこそ、「この人に任せて本当に大丈夫なのか?」という視点は、無視できません。

ここでは、税理士こう(福島康介さん)という人物や、サービスを支えている体制について、冷静に確認していきます。

「信じていい相手かどうか」を見極めたい方は、ぜひ参考にしてください。

「税理士こう」とは誰?どんな人?

まず、名前についてですが、「税理士こう」というのはあくまで活動上の名前(通称)です。本名は「福島康介(ふくしま こうすけ)」さんで、れっきとした国家資格を持った税理士です。

【福島康介さんの主な経歴】

- 東京の税理士法人にて実務経験

- 節税や財務コンサルを中心に活動

- 個人向け・法人向けに「お金を守る」仕組みを提供中

- 自身でも会社を経営し、年間200名以上の経営者と面談

なぜ「怪しい」と言われるの?

ではなぜ、一部のネット上で「危ない」や「怪しい」といった声が出るのでしょうか?その理由は、おおよそ以下のようなパターンです。

- 名前が“ニックネーム”なので不信感を持たれやすい

「税理士こう」というカジュアルな名前に対して、

「ちゃんと資格持ってるの?」と疑問を抱く人もいます。

→ ですが、税理士登録番号も公開されており、正真正銘の有資格者です。 - 高額な節税ができると聞いて“うますぎる”と感じる

「そんな簡単に節税できるなんて怪しい…」と疑う声も。

→ 実際には、“長期的にお金をコントロールする設計”に基づいた合法的な手法です。 - 一部の競合や否定的なサイトが誤解を助長している

特定の批判記事などによって、

「騙された人がたくさんいる」と誤解されやすくなっています。

→ しかし、実際の契約者の多くは「想定内の結果だった」と冷静に評価しています。

本当に信頼して大丈夫?判断材料をチェック

信頼できるかどうかを判断するには、次の3つを確認するのがオススメです。

- 実際に話ができるか

→ 無料相談では、福島さん本人や専門スタッフと直接話すことが可能です。

「強引な営業はなし」「聞くだけOK」というスタンスなので、安心して話を聞けます。 - 資格や法人の情報が開示されているか

→ 税理士登録番号や運営会社の登記情報など、必要な情報はすべて公開済み。

この透明性の高さが、信頼の土台となっています。 - 説明内容が具体的かつ現実的か

→ 節税額の目安や「いつ・いくら戻るのか」などをシミュレーションで確認できます。

「なんとなく良さそう」ではなく、「数字で判断できる」仕組みになっています。

危険というより「誤解されやすい」存在だった

福島さんの節税サービスが「怪しい」と言われるのは、決して内容が危ないわけではなく、

福島さんの節税サービスが「怪しい」と言われるのは、決して内容が危ないわけではなく、

- 名前や見せ方が“わかりやすさ重視”のためカジュアルに見える

- 仕組みが難しく、十分に理解されにくい

- 一部の否定的な記事が目立っている

という、イメージのズレや情報不足が原因だとわかりました。

「信じていいのかわからない」

「気になるけど一歩踏み出せない」

そんなときは、まずは話を聞いてみるだけでもOKです。無料相談できるので、「どんな仕組み?」「私にも合う?」といった質問をぶつけてみましょう。

最終的に決めるのはあなた自身。でも、その判断材料を持つためには、「正しい情報を知る」ことが先です。

“騙された”のではなく、“知らなかった”だけだった

「あとから後悔したくない…」そう思いながらも、情報が多すぎて迷ってしまう。

でも本当に大切なのは、正しい知識を持っているかどうかだけでした。

今もしあなたが「不安だけど気になっている」そんな気持ちでいるなら、それはまさに、知らないからこその不安かもしれません。

ここでは、失敗を防ぐために知っておきたい考え方と備え方をお伝えします。

「知らなかった」が不安や誤解を生む

人は、よくわからないことに対して不安や疑いを感じる生き物です。

- 名前を聞いただけで「怪しい」と思ってしまった

- 説明を聞いたつもりでも、ちゃんと理解できていなかった

- 周りに聞ける人がいなくて、自分だけで判断した

こういった状況では、あとから「失敗した…」「騙された…」と感じてしまいやすいんです。

本当に必要だったのは「知ること」と「準備すること」

「もっと早く知っていれば…」「ちゃんと調べておけばよかった…」

そんな後悔をしないために、大切なのは次の2つです。

【1】正しい知識を“自分の言葉”で理解する

- 難しい税金の話も、自分の状況に合わせてシンプルに整理する

- わからない言葉はそのままにせず、プロに聞く

特にキャッシュリッチ節税は、将来のお金を先に動かして、今の税金を減らすという仕組み。この「時間差」や「キャッシュの流れ」を理解できるだけでも、不安はぐっと減ります。

【2】制度の“使い方”を知ったうえで判断する

- どのタイミングで始めるのがベストなのか

- 自分の経営フェーズに合っているか

- 手元資金にどのくらい余裕があるか

こうした準備をしておくことで、自分にとってベストな選択かどうかを見極めることができます。

「知らなかった」から「ちゃんと理解して選んだ」へ

何も悪いことをしていないのに、「なんだか怪しかった」「不安だった」と思ってしまうのは、とても自然なことです。でもそれを乗り越えるためには、

- 情報に流されず

- 誰かの意見だけに頼らず

- 自分で理解し、自分で選ぶ

この姿勢が大切です。

あなたの“判断力”を守るのは、あなた自身だけ

大げさに聞こえるかもしれませんが、「知識を持つこと」は、自分とお金を守る一番の武器になります。

「怪しい」も「損した」も、「知らないまま契約したとき」に起こりやすい。逆に言えば、「納得して選んだなら、後悔することはほとんどない」のです。

“騙された”のではなく、“知らなかった”だけだった。これは、私自身が過去に感じたことでもあります。

もし今あなたが不安に思っているなら、それは「知る前のサイン」かもしれません。

まずは正しい情報を知ることから始めてください。その第一歩として、無料セミナーや節税の動画講座など、気軽に知れる選択肢を使ってみてください。

👇LINE登録はこちら

👇LINE登録なしで申し込める無料の「節税丸投げセミナー」はこちら

結論:節税は「制度」ではなく「使い手」の理解と判断で決まる

「この制度、自分に合ってるのかな…?」

そんな不安を抱えたまま進めてしまうと、あとで後悔するかもしれません。

でも、安心してください。大事なのはすべてを完璧に知っていることではなく、「今の自分に本当に必要か?」を冷静に判断する視点を持つことです。

ここでは、「誰にでも合う正解」ではなく、 “あなたにとって合っているか”を見極めるための考え方をご紹介します。

節税で失敗する人が見落としている「本当の問題」

キャッシュリッチ節税をはじめ、世の中にはたくさんの節税制度があります。でも、どんな制度でもうまくいくとは限りません。

大事なのは、制度の良し悪しではなく、「自分に合っているかどうか」です。

うまくいかない人は…

- よくわからないまま契約してしまった

- 周りの人がやっているからという理由だけで決めた

- 不安を感じたのに誰にも相談せずに進めた

こういったパターンがとても多いんです。

自分にとって「合っているか」を見極める3つの視点

じゃあ、どうすれば失敗しないのか?

それは、「制度そのもの」を見るよりも、自分の状況との“相性”を見ることです。

- 今の売上や利益の状態

→ 収入に波がある人と、安定して利益が出ている人では、合う制度が違います。 - 手元に使えるお金がどのくらいあるか

→ お金の動かし方によって、資金繰りに余裕があるかがポイントになります。 - 将来どうしたいかのビジョン

→ たとえば「1年後に法人化したい」「引退時期を考えている」など、目的が見えると制度の選び方もハッキリしてきます。

最初の一歩は「話を聞いてみること」

いきなり契約したり、制度に飛びついたりする必要はありません。まずは無料で話を聞いてみることから始めてみてください。

- 自分のケースではどうなるのか?

- どんな流れで節税になるのか?

- 不安なことはあるか? 逆にチャンスはあるか?

こうしたポイントは、自分ひとりで抱え込まずに、専門家に相談してみるのがおすすめです。納得して判断するための「材料」を集めることが、いちばん安心につながります。

節税は「選ばれる人のもの」じゃない。「選ぶ人のもの」だ。

たとえ制度が素晴らしくても、理解せずに使えば、うまくいきません。

でも逆に、しっかり理解して、自分に合った方法を選べば、節税はあなたの強い味方になります。

最後に、行動した人だけが、不安から“安心”に変わります。

「ちゃんと理解したうえで判断したい」

「自分に合う制度なのかを確認したい」

そう思った方は、ぜひ無料セミナーや無料動画講座を使って、気軽に知るところから始めてみてください。

👇LINE無料講座で学んでみる

👇節税丸投げセミナーに参加する

- 無理な勧誘なし

- 聞くだけでもOK

- あなたの今の状況に合わせてアドバイス

迷ったら、「まず話してみる」。それだけで、不安はぐっと軽くなります。

あなたが後悔しない選択をするために、この記事が少しでもお役に立てたなら嬉しいです。あとは、あなたが安心して一歩を踏み出す番です。