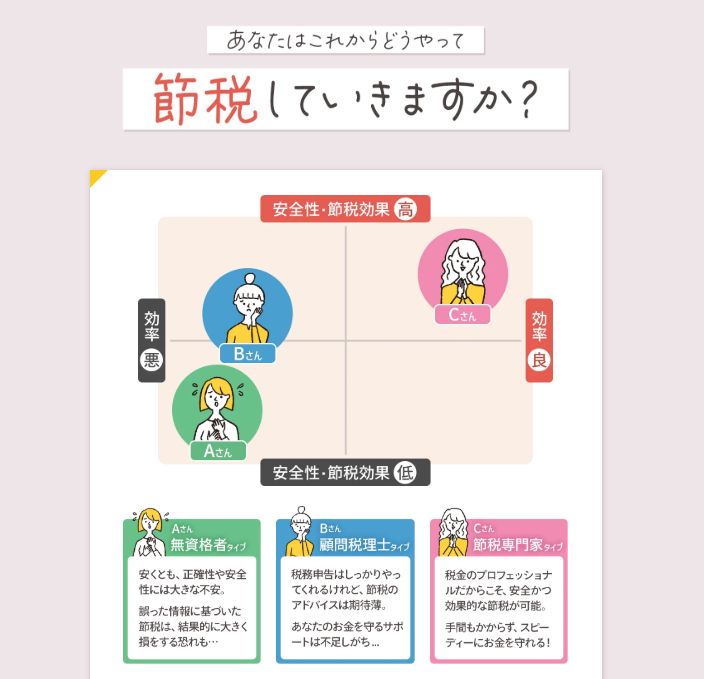

「キャッシュリッチ節税がやばい」と言われる理由とは?と疑った私の本音

こんにちは、あゆオーナーです。

今回は「キャッシュリッチ節税って怪しいのでは?」と不安だった私のリアルな気持ちを、最初にシェアさせてください。

正直、最初はものすごく疑っていました。でも、それには“ちゃんと理由”があったんです。

「怪しいかも…」と思ったのは、決して私だけじゃない

最初にネットで「キャッシュリッチ節税」と検索したとき、出てきたのは【詐欺?】【やばい?】【危険?】といった不穏なワードばかり。たとえばこんな声もありました。

- 「保険を使って節税なんて、グレーじゃないの?」

- 「税金対策って、下手すると脱税になるんじゃ…?」

- 「仕組みが複雑で、よくわからないから不安」

私も同じように、「うーん、これはちょっと怪しいかも」と感じてしまったんです。

でも、ここで少し立ち止まって考えました。

調べていくうちに気づいた“ある違和感”

改めて、出てきた記事を読み込んでみると、ある共通点がありました。どれも「実際に使ってみた人の声」じゃないんです。

それどころか、

- 誰が書いてるのかわからない匿名ブログ

- セミナーを見てもいないのに批判してるまとめサイト

- 法律や税制の根拠がない主観だけのレビュー

そういった情報ばかりでした。つまり、「知らない人が、知らないままに叩いている」だけなんだと気づいたんです。

“怪しい”と感じた理由は、じつは「無知」だった

そもそも私自身、こういうお金の話が苦手で…

- 「節税」ってなんかズルそう

- 「法人化」とか、なんか難しそう

- 「キャッシュリッチ」って、意味すら知らなかった

といった状態だったので、「怪しい」と感じたのも仕方なかったと思います。

でも、よく考えたら…

本当に怪しいものなら、税理士が顔出しで公に説明なんてしないよね?

そう思って、無料セミナー動画を見てみることにしました。

中身を知って、「あ、これは違う」と確信できた

私が見たのは、LINE登録でもらえる「約1時間もある」無料セミナー動画でした。

- 難しい言葉は使わず、すごく丁寧に説明されていた

- 「法人化ってこういうメリットがあるんだ」と腑に落ちた

- 税理士こうさんが、しっかり顔出し・名前出しで話していた

一番印象的だったのは、「売上を伸ばすことだけが経営じゃない。守ることも大事」という言葉。「これまで“損してた”ことすら気づいてなかったかも…」と、素直に思えたんです。

「気になるけど不安…」という方は、まず中身を知ってみて

私自身、LINE登録する前は本当に半信半疑でした。でも、見たことで逆に「知らないままだったら損してた」とさえ思いました。

- 顔出し・実名の税理士が登場

- 一般的な節税との違いがわかる

- 自分に向いているかどうかが判断できる

無料のセミナー動画を見るだけでも、「やばいかも?」という気持ちがきっと変わります。

👇まずはLINEで無料セミナーをチェックしてみてください

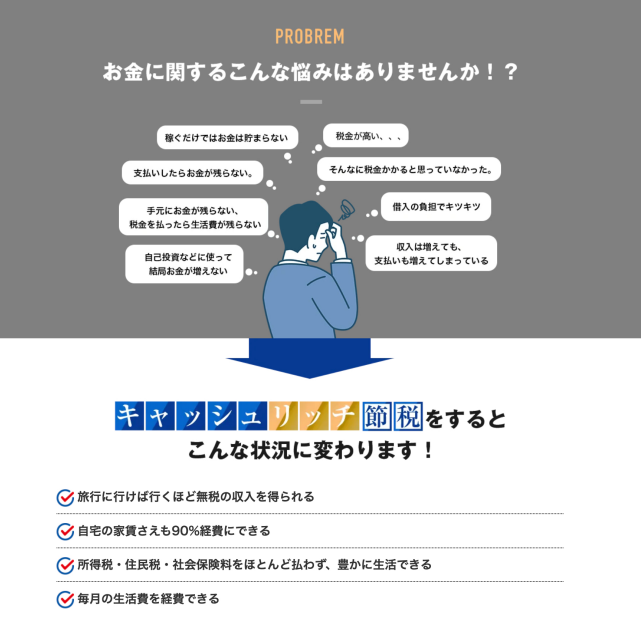

“節税=脱税”と勘違いしていませんか?

「節税って、なんだかズルい気がする」

「脱税ギリギリのことなんじゃないの?」

実はこれ、私だけじゃなく多くの方が誤解しているポイントなんです。ここでは、「節税」と「脱税」の違いについて、できるだけカンタンにお話ししますね。

「節税」と「脱税」は、まったくの別モノです

まずは、ここをハッキリさせておきたいのですが…

- 節税:法律のルールの中で、税金を減らす工夫をすること

- 脱税:法律に違反して、税金をごまかすこと

つまり、節税は“合法”だけど、脱税は“違法”なんです。

でも、私たちのような経営者や個人事業主が、細かい法律まで知っているわけではありませんよね。そのせいで、「節税って、なんかグレーじゃない?」と思ってしまうのも無理はないのかもしれません。

「節税」が悪いことみたいに言われる背景

実は、日本って「お金の話をするとズルいと思われやすい文化」があるんです。

たとえば、

- 会社員が副業していると、なんとなく白い目で見られる

- お金を守るための行動よりも、「一生懸命働く」ことが重視される

- 節税の話をすると、「ずるい」「怪しい」と言われやすい

でも、経営者にとって「お金を守る」ことは、事業を続けるためにとても大事な視点。だからこそ、節税はちゃんと考えるべきテーマなんです。

キャッシュリッチ節税は“法律に沿った”制度活用

実際にキャッシュリッチ節税の仕組みを学んで驚いたのが、制度のすべてが法律に基づいているという点です。

たとえば、

- 法人保険の活用:法人契約の保険を使って、将来の備えと節税を両立

- 経費としての処理:支払いが適正に処理されているから、会計上もクリア

- 税理士が監修:制度設計もアドバイスも、プロが確認している

しかも、国税庁の通達やガイドラインに沿っている内容なので、自分で勝手にやるものではなく、税理士の指導のもとで導入するという前提があるんです。

つまり、脱税とは正反対。むしろ、「ちゃんと納税している人ほど知っておきたい知識」なんですね。

自分では気づけなかった“税金の落とし穴”に気づけた

私自身も、開業して数年は「売上=収入」だと思っていて、「毎月しっかり稼いでるのに、なぜかお金が残らない」という状態でした。

でも、税理士さんにこう言われてハッとしたんです。

「節税は、“稼ぐ”だけじゃなく、“残す”ために必要な戦略ですよ」

それを聞いて、「ズルいことしてる」と思っていた自分が、ちょっと恥ずかしくなりました(笑)

ちゃんと知れば、“節税=悪”というイメージは変わる

「節税=脱税」「節税=ずるい」というイメージは、きっと知らないからそう見えるだけなんだと思います。

逆に、正しく知ることで「自分にも関係ある話だった」と気づけるはずです。

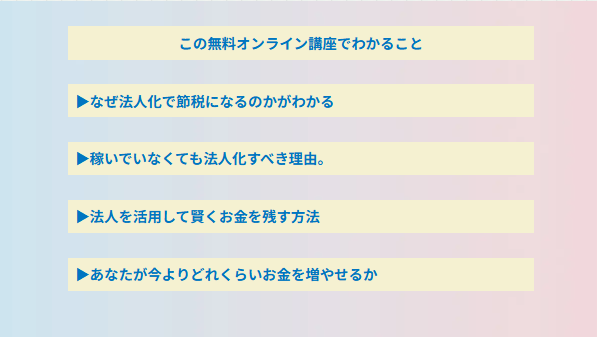

LINE登録でもらえるセミナー動画では、

- なぜ節税が必要なのか?

- 合法的な仕組みってどんなものか?

- 危ないことを避けるにはどうすればいいか?

が、わかりやすく解説されています。

制度を理解しないまま導入すると、本当に危ない

ここまで、「節税=脱税ではないよ」という誤解を解いてきました。でももう一つ、見逃せない落とし穴があります。

それが、「制度の内容をよくわからないまま使ってしまうこと」。

節税が“合法”であっても、ちゃんと理解しないで使えば、逆に損したり、トラブルになったりすることもあるんです。

「節税になるって言われたから…」だけで決めないで

私が以前聞いた話で、こんなケースがありました。

フリーランスのAさんが、ある節税プランを紹介されて「とにかく税金が減るなら!」と契約。でも、数年後に大きな保険料の支払いが発生して、資金繰りが一気に苦しくなった。

この話、実は他人事じゃないんですよね。「いいって言われたから」「みんなやってるから」と深く考えずに契約してしまうと、あとから「思ってたのと違う…」ってことになりかねません。

仕組みを理解しないと、タイミングを間違えるリスクも

節税の制度って、よく見ると「いつ」「どれだけ」お金を動かすかがとても大事だったりします。

たとえば、

- 法人保険は「支払う年」と「返ってくる年」のバランスを知らないと、資金が一時的にカツカツになる

- 経費として計上できるタイミングを間違えると、税務上の効果が弱くなる

- 節税のつもりで使った制度が、実は自分のビジネスモデルと合ってなかった

こんな事態になると、「節税どころか、逆に苦しくなった…」という結果に。

「制度はシンプル」でも、「運用」はプロと一緒にやるべき

これ、私も言われて印象的だった言葉なんですが、

「節税の制度自体は、実はそこまで複雑じゃない。 でも、その人にとってどう使うかは、完全にオーダーメイドなんです」

つまり、制度そのものを知ることも大事だけど、使い方を間違えないためには専門家の伴走が必要ということ。

そして逆に言えば、「なんとなく」で始めてしまうのが一番危ないということでもあります。

知らないことで損するくらいなら、「知って選ぶ」方が安全

この章で伝えたかったのは、「キャッシュリッチ節税=危ない」のではなくて、「理解しないまま始めることこそが、危ない」ということ。

きちんと学んで、専門家のサポートを受けながら導入すれば、無理なく続けられる“資金の守り方”になるんです。

私自身も、最初は「意味わかんない!」と思っていました(笑)

でも、セミナー動画を見たことで、「なるほど、こういう流れなんだ」と少しずつ全体が見えてきました。

- 自分のケースに当てはまるのか?

- どんなリスクがあるのか?

- 何に注意すれば失敗しないのか?

気になる方は、ぜひ先にこの動画でチェックしてみてください。

👇無料で視聴できます

リスクゼロではない!注意すべき2つのポイント

「キャッシュリッチ節税って、やっぱりやばいのかな…?」

そんなふうに感じる人の多くは、よく知らないけどなんか怖いという気持ちを抱えています。

実は、それってすごく自然なことなんです。

どんな制度にも、「うまく使えば便利」「間違えればトラブル」の両面があります。

ここでは、よくある誤解や見落としがちなポイントを2つにしぼって、わかりやすくお話しします。

【1】“お金が戻る”のタイミングは、今じゃない

キャッシュリッチ節税では、「支払った保険料などが将来戻ってくる」という仕組みを使うことがあります。これを聞いて「え、最高じゃん!」と思った方も多いかもしれません。

でも、ここでの落とし穴は“いつ戻るのか?”という部分。

例えば、

- 法人保険などで、返戻金(へんれいきん)が戻るのは数年〜十数年後

- 今すぐキャッシュが必要な人には不向き

- 無理して契約すると、資金が足りなくなって本末転倒

つまり、「節税になる=今すぐラクになる」とは限らないんですね。

このタイミングのズレを知らずに契約してしまうと、「思ってたのと違った…」となりやすいので要注意です。

【2】「誰でも使える制度」ではない

もうひとつ大事なポイントは、節税の仕組みは“向き・不向き”があるということ。

たとえば、

- まだ売上が安定していない人

- 開業したばかりで資金に余裕がない人

- 毎年の納税額がそれほど多くない人

こういった方にとっては、キャッシュリッチ節税のメリットよりも、負担の方が大きく感じられるかもしれません。

逆に言えば、

- 年間の利益が増えてきた

- 税金が毎年100万円以上になってきた

- 将来の資金計画もしっかり考えたい

そんな人には、「資金を守る武器」として活用できる可能性が高いんです。

つまり、「流行ってるから」「勧められたから」ではなく、自分の状況に合っているかを確認してから判断することが超大事!

どんな制度にも“正しい使い方”がある

キャッシュリッチ節税も、車の運転と同じです。運転免許があれば安全に乗れるけれど、ルールを知らずに乗れば事故のリスクもある。

つまり、やばいのは制度ではなくて、使い方を間違えること。

- タイミングがズレてないか?

- 今の自分に合っているか?

- 無理なく続けられそうか?

この3つを、契約前にしっかりチェックしておくことで、安心して取り組むことができるようになります。

自分に向いてるかどうか、プロに一度聞いてみませんか?

私も、「自分に合うのか分からない…」という不安が最初にありました。

でも、LINE登録してセミナー動画を見たことで、「なるほど、こういう場合はやめた方がいいんだ」「ここに注意すれば安心なんだ」と、具体的に判断できるようになったんです。

無料なので、まずは気軽に情報収集してみてくださいね。

👇自分に合うかどうか、動画でチェックできます

契約前に見落としがちな「向き・不向き」の判断基準

「キャッシュリッチ節税って良さそうだけど、自分にも合ってるのかな?」

そんなふうに迷っている方も多いと思います。

制度そのものがどれだけ良くても、向いていない人が使うと失敗しやすいのが現実。

ここでは、事前に知っておきたい「やってはいけないケース」と「おすすめできるケース」をわかりやすく整理してみました。

まずは「導入しないほうがいい人」の特徴

キャッシュリッチ節税は、資金にある程度の余裕がある人向けの仕組みです。次のようなタイプの方は、タイミングを見直すことをおすすめします。

- 売上や利益がまだ安定していない人

→ 収入が月ごとにバラついている場合は、まず経営の安定が優先です。 - 毎年の納税額が数十万円程度の人

→ 節税効果が小さいため、かえって手間やコストがかさむ可能性があります。 - 資金繰りに余裕がなく、毎月ギリギリで回している人

→ 契約費用が負担となり、逆に資金を圧迫してしまうリスクがあります。 - 節税の目的があいまいな人

→「なんとなく得しそう」で始めると、後から「こんなはずじゃなかった」と後悔するおそれがあります。

一方で「向いている人」はこんなタイプ

逆に、次のような方は、キャッシュリッチ節税の恩恵をしっかり受けられる可能性があります。

- 年間の利益(手残り)が500万円以上ある

→ 税負担が重く感じ始めたら、節税によって守れる金額も大きくなります。 - 長期的な資産形成に関心がある

→ 「老後の備え」や「事業の安定化」のために、計画的にお金を貯めたい方に向いています。 - 法人化をすでにしている、または検討している

→ 法人には節税の選択肢が豊富で、キャッシュリッチ節税もその一つとして活用できます。 - 節税と資金管理を“経営の一部”として考えられる人

→ 単なるコスト削減ではなく、「お金を守りながら賢く経営したい」という考えを持つ人にフィットします。

チェックポイント:自分で確認しておきたい3つのこと

最後に、実際に制度を検討する前に、自分で考えておきたい大切な視点を3つ紹介します。

- 今の利益や税金はどのくらいか?

- 資金にある程度の余裕があるか?(半年以上の運転資金など)

- 将来どうなりたいか?(事業継続?資産形成?引退準備?)

この3つが明確になっていれば、制度の“向き・不向き”が自然と見えてきます。

迷ったら、プロと一緒に「自分に合うか」見てみよう

私自身、最初は「法人化って難しそう」「節税って胡散くさいかも…」と思っていました。

私自身、最初は「法人化って難しそう」「節税って胡散くさいかも…」と思っていました。

でも、LINE講座で内容を知り、専門家に相談してみたことで、「今の私にはまだ早いけど、1年後には必要になりそう」と判断できたんです。

焦って決める必要はありません。まずは、自分の現状と照らし合わせながら、“合うかどうか”を見極めることが第一歩です。

実は「やばい」と言われるほど仕組みはシンプルだった?

「キャッシュリッチ節税って、なんか難しそう…」

「やばいって聞くけど、どういう仕組みなの?」

そんなふうに思っている人は多いと思います。

でも実は、キャッシュリッチ節税の基本の考え方はとてもシンプルなんです。

ここでは、できるだけむずかしい言葉を使わずに、「どうして節税になるのか?」「どんな仕組みなのか?」を丁寧に説明します。

キーワードは「支出に見えて、手元に残るお金」

まず前提として、会社や個人事業主は「利益」に対して税金を払います。つまり、利益が多ければ多いほど、税金も多くなるという仕組みです。

ここで節税を考えるとき、大事なのはこの2点。

- 「利益」を減らす=税金が減る

- でも、お金そのものは減らしたくない(むしろ残したい)

つまり、「お金は出ていくように見えて、実際は自分の手元に残る方法」があれば、それが一番効率のいい節税になるんです。

キャッシュリッチ節税=“貯金できる経費”を使う仕組み

キャッシュリッチ節税では、この発想を元に、

- 経費として認められる形で支出できる

- 将来、自分(または法人)に返ってくるお金

という商品を使います。

たとえば、節税専用の保険や積立制度など。契約したときは「支出」になるので利益が減りますが、数年後には「返戻金」として戻ってくる仕組みです。

その結果、こんな流れが実現します。

- 契約時:支出として処理 → 利益が減る → 税金も減る

- 数年後:返戻金としてお金が戻る → 将来の資金になる

つまり、いったんよけることで節税し、あとで取り戻すイメージなんですね。

節税=脱税じゃない。その違いは“記録に残るかどうか”

よくある誤解として、「税金を減らすなんて、ずるいことなんじゃ?」と感じてしまう人もいます。

でも安心してください。キャッシュリッチ節税は合法の制度に基づいた方法です。

- 使っているのは国が認めた商品(保険や積立)

- 税理士が設計・監修しているのでリスク管理も万全

- 記録に残して、きちんと申告しているから“脱税”ではない

税金をごまかすのが「脱税」ですが、制度に沿って、正しく少なくするのが節税なんです。

難しいのは仕組みより「判断」

この節税方法自体は、仕組みだけ見ればとてもシンプル。

でも難しいのは、「いつ・どれくらい・どんな形で使うのがベストか?」という判断の部分です。

ここを自己判断でやってしまうと、効果が出なかったり、逆に資金繰りを苦しくしてしまうこともあります。

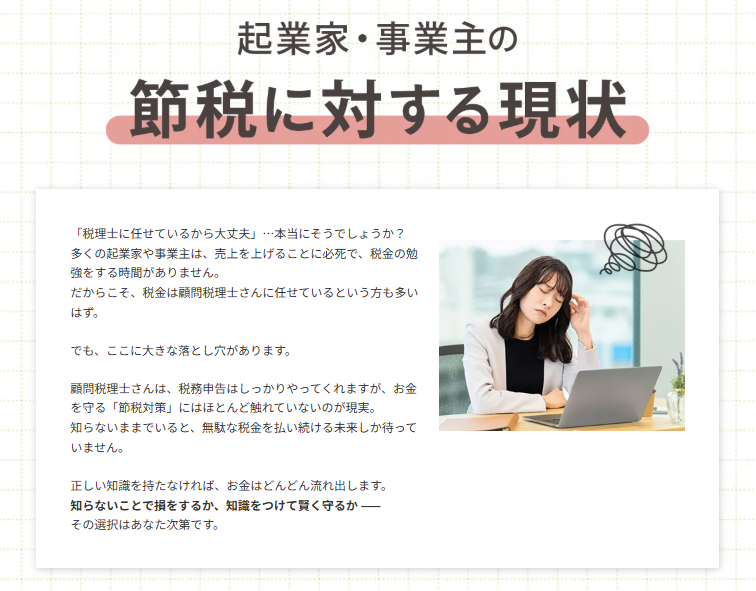

だからこそ、「税金の話が苦手な人ほど、プロに頼ってOK」なんです。

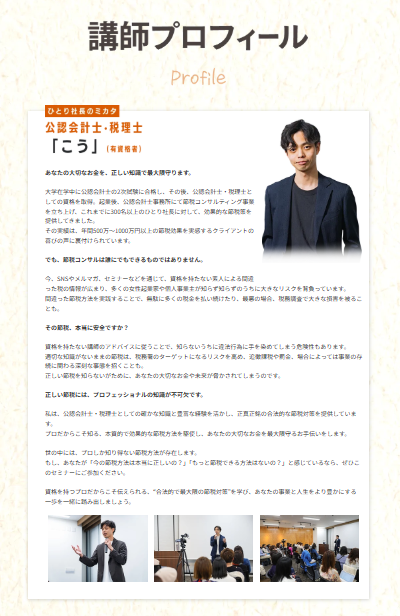

税理士こう=危険?信頼できるのか徹底検証

「税理士こうって、本当に信頼して大丈夫?」

「代表の福島さんって、何者なの…?」

キャッシュリッチ節税を検索すると、「怪しい」「詐欺」などのネガティブなワードが出てくることもあります。でも、その情報は果たして本当に正しいのでしょうか?

ここでは、税理士こうさん(本名:福島康介さん)の経歴や活動内容をもとに、実態を中立的に見ていきます。

顔出し・実名・事務所情報も公開。透明性の高さが第一印象を変える

まず注目したいのは「実名・顔出し」で活動していること。税理士こうさんは、公式サイトやLINE講座、YouTubeなどで本人の写真・実名・事務所情報を明確に公開しています。

まず注目したいのは「実名・顔出し」で活動していること。税理士こうさんは、公式サイトやLINE講座、YouTubeなどで本人の写真・実名・事務所情報を明確に公開しています。

さらに、無料相談も録画動画ではなくリアルなスタッフが対応。「名前も出さずに商品だけ売る」ような怪しいビジネスとはスタンスがまったく違います。

実際に相談した人の多くが、「きちんと話を聞いてくれた」「顔が見えるから安心できた」と感じています。

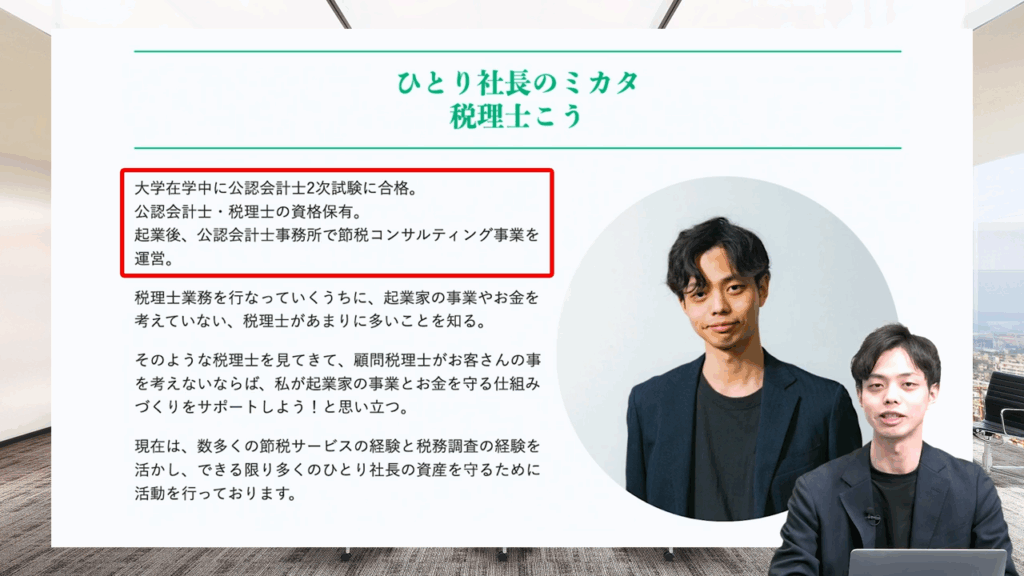

福島康介さんの経歴と資格|信頼できる理由は「プロとしての一貫性」

税理士こうさんこと福島康介さんは、公認会計士・税理士のダブルライセンスを持つ国家資格者です。しかも、在学中に公認会計士試験に合格した実力派。

大手会計事務所での経験を経て、今では「ひとり社長のお金を守る専門家」として、節税コンサルティングに特化しています。

特に力を入れているのは、

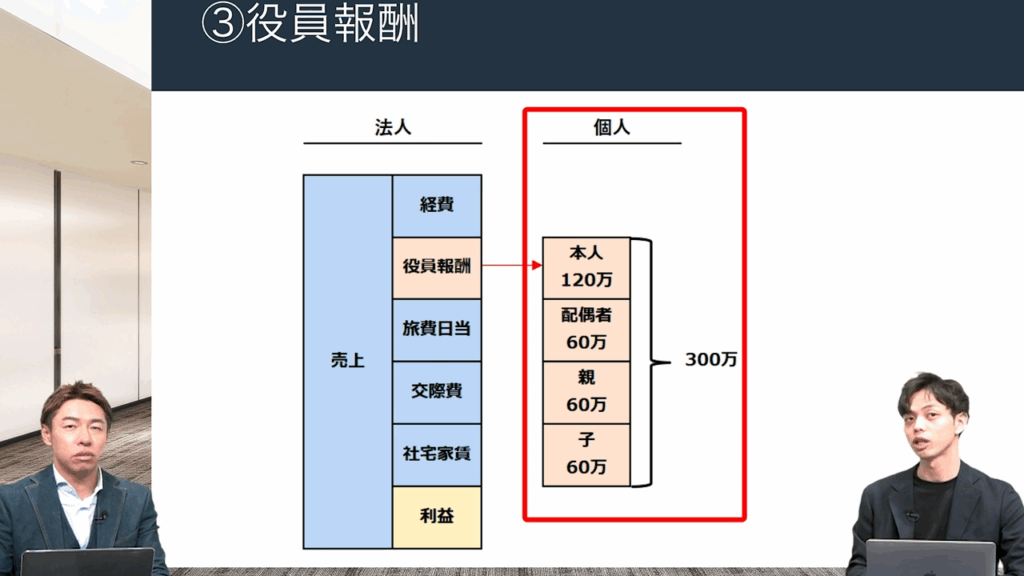

- 法人化による節税

- 役員報酬の最適化

- 複数法人スキームの活用

- キャッシュリッチ節税システムの導入支援

などで、1,000名以上のクライアント支援実績があります。

ネット上の「怪しい」の正体は、制度の誤解と情報の切り取り

ネットで「危ない」と言われている背景には、以下のような構造的な誤解があります。

- 制度そのものが複雑で、理解不足のまま使うと失敗する可能性がある

- 一部の口コミや体験談が、悪い部分だけを切り取って拡散されている

つまり、制度や仕組みを正しく理解すれば、「怪しい」「危険」といった印象が大きく変わることも珍しくありません。

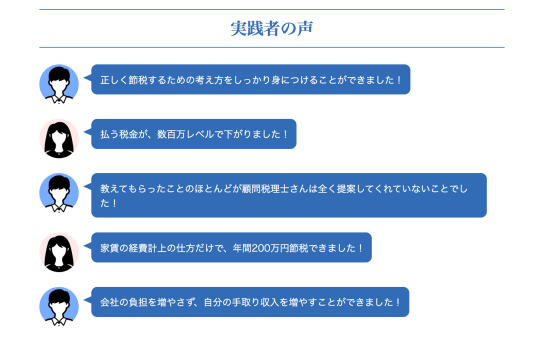

実際の利用者の声をチェックしてみよう

LINE講座では、実際に相談・導入した方の声も紹介されています。

- 「売上が上がっていないのに税金だけ高かった。でも法人化して改善できた」

- 「最初は難しそうだったけど、動画で学べたから不安が解消された」

- 「個別相談でメリットとリスクの両方を丁寧に説明してもらえた」

こうした現場のリアルな声は、ネットのネガティブ情報だけでは見えてこない部分です。

最後は「信じる」ではなく「自分の目と耳で知る」

判断を他人の評価に委ねる前に、自分で見て、聞いて、考えてみませんか?税理士こうさんは、自らの顔と名前を出しながら、責任ある情報発信を続けている専門家です。

少しでも興味がある方は、まずは無料のLINE講座からチェックしてみてください。あなた自身の目と耳で、「信頼できるかどうか」を確かめることができますよ。

👇動画はこちらから

「損した人」も実在?契約後の注意点と対処法

「節税になるって聞いて契約したのに、逆に損した…」

そんな声をネットで見かけると、不安になりますよね。

実は、キャッシュリッチ節税のようなお金に関する制度では、使い方を間違えると損してしまう人が出てくるのも事実です。

でもそれは、制度そのものが悪いというよりも、「準備不足」や「確認不足」が原因だったりします。

ここでは、実際にあった失敗例と、損しないためのチェックポイントを紹介します。

ケース① 資金繰りが苦しくなって解約 → 損失が出た

ある人は、年間の利益が多く出ていたため、「節税になるなら」と言われて保険契約をしました。

たしかに、その年の税金は減ったのですが…翌年、思ったより売上が減り、資金に余裕がなくなってしまった。

その結果、途中で保険を解約することになり、「返戻金が少なくて損した」と感じてしまったそうです。

これは、「今のお金の流れ」と「将来の計画」をしっかり見ていなかったことが原因でした。

ケース② メリットだけを信じて即決 → 想定と違った

別の方は、動画や説明会で「節税できますよ!」と言われて勢いで契約してしまったものの…

- 「思ったより節税額が少なかった」

- 「長期契約なのに、その説明をあまり受けてなかった」

と感じ、モヤモヤしたまま契約を続けているそうです。

「契約前にリスクや条件をしっかり確認していなかった」ことが原因でした。

損を防ぐために、契約前に確認すべき3つのこと

こうしたトラブルを避けるために、契約前に必ずチェックしておきたいポイントがあります。

- 今の利益や売上は安定しているか?

→ 収入が不安定な場合、長期契約の支払いが負担になることもあります。 - 契約内容をしっかり理解できているか?

→ 特に「返ってくるお金のタイミング」と「金額の目安」は大切な確認ポイントです。 - デメリットやリスクについて説明を受けたか?

→ 良いことだけでなく、「もしこうなったら?」という場合の対策も確認しておきましょう。

相談時にチェックしたい“誠実な対応かどうか”

実際に説明を受けるときは、次の点も見ておきましょう。

- 「契約を急がせてこないか?」

- 「質問に丁寧に答えてくれるか?」

- 「リスクについてもきちんと話してくれるか?」

これらがちゃんとしていれば、あなたの状況に合った提案をしてくれる誠実な相手だと判断できます。

LINE講座で「失敗しないための基準」を学べる

キャッシュリッチ節税のLINE講座では、こうしたよくある誤解や注意点も、わかりやすく解説されています。

- 契約前に見ておくべきポイント

- 実際に「損しなかった人」の共通点

- 自分に向いているかチェックできる質問例 など

動画なので、聞きながら「自分の場合はどうかな?」と確認できるのも大きなメリットです。

👇まずは無料で、自分の目で確かめてみてください

👇LINE登録なしで申し込める「節税丸投げセミナー」も無料開催中です!

やばいのは“制度”ではなく“無知な運用”だった

「キャッシュリッチ節税って、やばいって聞いたけど…」

そんな不安の原因は、制度そのものではなく使い方の間違いかもしれません。

これは、スマホやパソコンと同じです。どんなに便利な道具でも、使い方を間違えればトラブルのもとになりますよね。

では、どうすればこの制度を危ないものとして避けるのではなく、味方にできる仕組みとして安心して使えるのか?そのポイントをわかりやすくまとめました。

「制度が悪い」ではなく「知らずに使った」が問題

キャッシュリッチ節税が“やばい”と感じる声の多くは、次のようなパターンから生まれています。

- 「契約したけど仕組みをよく理解していなかった」

- 「思っていたタイミングでお金が戻ってこなかった」

- 「どのくらい節税になるのか、具体的に知らなかった」

これって全部、「制度が危険」なのではなく、説明不足や確認不足で正しく使えていなかっただけなんです。

制度の本質は「利益を減らして、お金は残す」

もう一度、制度の基本に立ち返ってみましょう。キャッシュリッチ節税の仕組みは、とてもシンプルです。

- 今すぐ必要ではないお金を「いったん別の場所」によけておく

- 利益を減らすことで、税金を減らすことができる

- 数年後に、そのお金が「返ってくる」仕組みになっている

つまり、「支出に見えて、将来は残るお金を使う」というやり方です。これは、家計でいう積立貯金にちょっと似ていますよね。

正しく使えば、強力な「資金戦略」になる

この制度を正しく理解していれば、次のような場面でとても心強い味方になります。

- 将来の設備投資のために資金を貯めたい

- 役員報酬を減らさずに節税したい

- 将来的な法人の資産づくりをしたい

ただし、「今、資金に余裕がない」「すぐ使うお金が必要」という人には向いていません。向き・不向きを見極めて活用することが何より大切です。

ただし、「今、資金に余裕がない」「すぐ使うお金が必要」という人には向いていません。向き・不向きを見極めて活用することが何より大切です。

無知で進めるのではなく、判断できる知識を持とう

ここまで読んで、「節税って結局むずかしい話なのかも…」と思ったかもしれません。でも大丈夫。すべてを完璧に理解する必要はありません。

ただ、

- 「この制度はこういう目的で使う」

- 「どういう人に向いていて、どういう人に向かないのか」

- 「何を聞けば安心して進められるのか」

この3つだけでもわかっていれば、必要なときに判断できる力がついてきます。

LINE講座で「無知をなくす」学びができる

キャッシュリッチ節税について、くわしく学びたい人には無料LINE講座がおすすめです。

- 難しい言葉を使わずに解説

- 図解と動画でイメージしやすい

- 「質問してOK」「向いていない人にも正直に答える」姿勢

など、安心して学べる環境が整っています。

👇制度を正しく理解し、必要な判断ができるようになりたい方は

結論:正しい知識と専門家のサポートで、“資金を守る武器”になる

ここまで読んでくださったあなたは、きっとこう思っているかもしれません。

「キャッシュリッチ節税って、ちゃんと使えば効果あるのかも。でも、やっぱりまだちょっと不安はある」

それ、とても自然な気持ちです。

なぜなら、お金に関する制度は、ちょっとした知識の差で「得する人」と「損する人」が分かれてしまうことがあるから。

でも逆に言えば、正しい知識を身につけて、信頼できる専門家に相談できれば、この制度はあなたの資金を守る強い味方になるということです。

節税は「裏技」ではなく「戦略」

まず覚えておきたいのは、キャッシュリッチ節税のような制度はズルい裏技ではなく、しっかり考えられた合法的な資金戦略ということ。

国が認めている仕組みを、ルールの中で正しく使えば、あなたのビジネスにとって大きな助けになります。

- 税金の負担が軽くなる

- 将来の備えができる

- キャッシュ(現金)をコントロールできる

こういった効果は、しっかり設計すれば現実のものになります。

自分ひとりで悩まず、「わかる人」に聞いてみよう

とはいえ、制度の内容や契約の仕組みを自分ひとりで理解するのは大変です。

だからこそ、「専門家のサポート」を味方につけることが大切。

- わからないことを、気軽に質問できる

- 自分に向いているか、客観的に判断してもらえる

- 不安なときに、相談できる相手がいる

これだけでも、進めるときの安心感がぜんぜん違います。

不安を解消するために、まずは「話を聞いてみる」

ここまで読んで、「ちょっと気になるな」「もう少し知りたいな」と思った方へ。

いきなり契約する必要はありません。まずは「話を聞いてみる」だけでも大丈夫です。

無料で参加できるLINE講座では、

- 難しい言葉を使わないやさしい説明

- 実例を交えた具体的な話

- 向いていない人のケースも正直に紹介

など、「自分に合っているか」を判断するための材料がそろっています。

最後の一歩は、あなた自身の「判断」でいい

制度を使うかどうかは、あくまであなた次第です。

でも、知らないままで「もったいない選択」をしてしまうのは避けたいところ。知ったうえで、「やる」「やらない」を選ぶ方が、ずっと後悔が少ないはずです。

あなたの大切なお金を守るために、まずは一歩、知ることからはじめてみませんか?

👇LINE登録はこちら

👇LINE登録なしで申し込める無料の「節税丸投げセミナー」はこちら